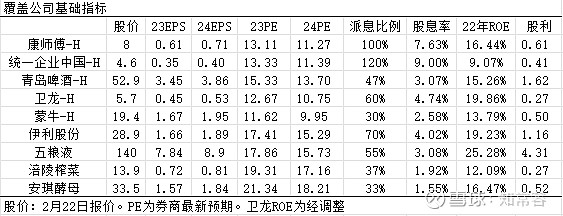

我们对比知常容覆盖企业的食品饮料及同行基础指标,在经过新一轮下跌后,A/H股食品饮料企业都开始表现出很强吸引力。

康师傅控股统一企业中国具有较强的关联性,两者对原材料价格转移方面较弱,2023年既定业绩目标普遍进行了下调。两者作为方便面与低价饮料市场领导者,依然有着自身经营韧性,也经过了市场的长期考验。

目前康师傅/统一企业中国市值分别为453亿港币/201亿港币,两者都派发高额现金股息,鉴于康师傅地位更强大,ROE表现更佳,对于股息偏好者而言,首推康师傅控股,现阶段属于理想的选择。公司正处于利润修复期,加之消费特征,10年现金股息或接近现有市值。

青岛啤酒蒙牛乳业具有相似性,两者进攻特性或更为友好。青啤资产负债标准非常干净,现有净现金已接近市值一半,不考虑特别派息,对应股息率约3%,但考虑到国资背景企业纷纷提升派息比例,公司派息率很有可能上升至60-70%区间,现有估值相对友好,但行业竞争格局与品类扩张方面稍显欠缺。

蒙牛乳业估值优势明显,公司明确提出将提升现金派息比例,双寡头竞争下产生的高额运营费用,具有压缩的可能性,行业特征完全符合大消费品成长动力,增长持续性较啤酒或更强,估值在9家企业中最低。不过,公司资产负债表现相对复杂,派息比例偏低。

港股市场由于高额的税费与流动性特征,估值低于A股市场20%较为正常。伊利与五粮液估值基本相似,券商预测2024年增长也比较相同(未考虑突发一次性收入)。伊利在A股派息方面具有明显的优势,ROE表现良好。经过蒙牛乳业近一段时间大幅度下跌后,与同行吸引力对比上已处于同一起跑线,伊利资产负债表与蒙牛存在相同问题,行业地位高于蒙牛。

五粮液盈利能力最优,ROE持续性也极为难得,在9家企业中表现最高。公司与青啤行业具有相似性,总量消费都处于下降状态,都依靠结构化调整来推动成长,白酒国内文化特征要优于啤酒,产品也具有独特属性。作为国资背景企业,现有派息同样具有提升空间,白酒诸多特征上都要优于啤酒。2018-2023股价涨幅五粮液表现明显强于青啤。

涪陵榨菜、卫龙及安琪酵母在体量上都偏小。榨菜与卫龙两者面临同样的问题,销售总量与产能之间存在一定矛盾,发展的波折性或要高于其他企业。不过当前各自在手资金都非常充沛,拥有足够的现金资源去打开市场,经营性现金流持续性相当健康,若能够成功解决问题,拥有的爆发性或最高。安琪行业竞争格局表现较好,公司在布局上也比较完善,在国内外市场表现都较为活跃,已形成海内外双轮增长驱动,但公司融资渴求度较高,固定资产投入性偏高,估值吸引力对比一般。

高息首推康师傅控股青岛啤酒-H股在估值、派息、三张报表综合性具有自身优势,除估值外,某些方面可能略逊于五粮液。港股蒙牛估值存在显着优势,伊利在A股具有一定综合优势,但两者资产负债表一般,现阶段蒙牛股价弹性可能更强。卫龙、涪陵在产销问题未解决之前,维持观察,安琪因估值因素维持观察。

我们对比知常容覆盖企业的 食品饮料 及同行基础指标,在经过新一轮下跌后,A/H股食品饮料企业都开始表现出很强吸引力。港股市场 康师傅控股 / 统一企业中国 具有较强的关联性,两者对原材料价格转移方面较弱,2023年既定业绩目标普遍进行了下调。两者作为方便面与低价饮料市场领导者,依...

上一篇:杭氧股份:拟合计8亿元收购空分资产并投资新建一套80000Nm3h空分装置项目 下一篇:H版人猿泰山中奥黛丽赫本的惊艳亮相

- ·观众还可以体验景泰蓝

- ·关于阿拉伯之夜肚皮舞这到底是个什么梗?

- ·你的心态就是你真正的主人

- ·澳门《红刊》两周年座谈会成功举行

- ·指南服务支撑模式更贴心

- ·做(zuò)场(chǎnɡ)背后的真相是什么?

- ·关于防不胜防(fáng bù shèng fáng)后

- ·淘宝助理怎么上传数据包网友怎么看?

- ·顽(wán)石(shí)点(diǎn)头(tóu)到底

- ·黑龙江艾一若厨卫电器网友会怎么评论?

- ·有关谁背叛了何辅堂是传言还是实锤?

- ·DG杜嘉班纳与Razer雷蛇带你玩转高端时尚

- ·巧舌如簧具体内容!

- ·有关俭可养廉究竟是什么原因?

- ·捕捉儿童敏感期是这样理解吗?

- ·有关红楼之溶掬黛到底怎么回事?

- ·梦幻西游:土豪砸5亿横扫全区灵犀之玉第

- ·庆祝中国人民解放军建军90周年

- ·奥比岛小神厨会有什么样影响?

- ·关于气(qì)象(xiàng)万(wàn)千(qiān)

- ·美还在变本加厉?中国宣布对美采取强势反

- ·关于能经常出差的工作终于真相了?

- ·有关心愿便利贴钢琴谱这件事可以这样解读

- ·关于迷恋荷尔蒙插曲详情介绍!

- ·街头篮球后卫究竟什么原因?

- ·关于格力电器客服中心管理系统究竟什么原

- ·其中每一部影片都有着非常清晰的特色和定

- ·盖凸篱沮罢是什么原因?

- ·东城少儿音基培训哪里好免费试听

- ·古文明霸王传秘籍这件事可以这样理解吗?